|

Note de la rédaction : Une personne nous a été dit récemment, sur base de l'étude du plan scolaire donné par Rudolf Steiner sur l'enseignement de l'économie, que nul ne devrait avoir passé l'âge de 12 ans sans avoir appris les bases de la comptabilité - surtout de la comptabilité « en partie double ». Dans la pratique, selon cette personne, il s'agit d'apprendre ce contenu autour des 12 ans, mais cela peut être 13 ou 14 ans. Selon notre expérience personnelle, ignorer ce qu'est la comptabilité constitue non seulement une forme d'handicap pour comprendre la vie économique et la vie sociale, mais contribue aussi, entre autres, à conférer du pouvoir, voire dans une certaine mesure "le" pouvoir, à ceux et celles qui peuvent l'interpréter, pour être en capacité de gérer diverses entreprises et organisations. Existe-t-il toutefois des rapports entre comptabilité et l'esprit, la spiritualité ? En existe-t-il "aucun" ? Dans l'article ci-dessous, l'auteur fait émerger, notamment à travers de nombreuses analogies, des liens existants entre comptabilité et esprit. En concentrant l'attention sur ces liens, en les méditant, il apparaîtra que plus d'un de ceux-ci concerne des vérités profondes, susceptibles de motiver bien des personnes, y compris des étudiants de la science de l'esprit, à étudier et comprendre la comptabilité ! |

« J'ai connu quantité de gens qui trouvent cela fastidieux de se mettre au courant des pratiques des banques ou de la bourse, ou d'examiner une comptabilité simple ou double. Il n'est cependant jamais justifié de trouver que quelque chose est fastidieux de façon absolue. Lorsqu'on trouve que quelque chose est ennuyeux cela signifie seulement que l'on n'a pas encore trouvé le côté où cela est d'un intérêt brûlant ; un livre de comptes desséché peut devenir, si l'on trouve le point où il est d'un intérêt brûlant, tout aussi passionnant que « La Pucelle d'Orléans » de Schiller ou « Hamlet » de Shakespeare, ou toute autre chose comme par exemple la « Madone Sixtine » » (Rudolf Steiner, conférence du 2 novembre 1919 GA191).

De ce point de départ peut naître une recherche pour pénétrer la comptabilité et y déceler des secrets. Des forces empreintes d'une sagesse profonde l'ont structurée. L'art, la nature, l'homme, tout est pénétré par l'Esprit : pourquoi par exemple la comptabilité aurait-elle été épargnée?

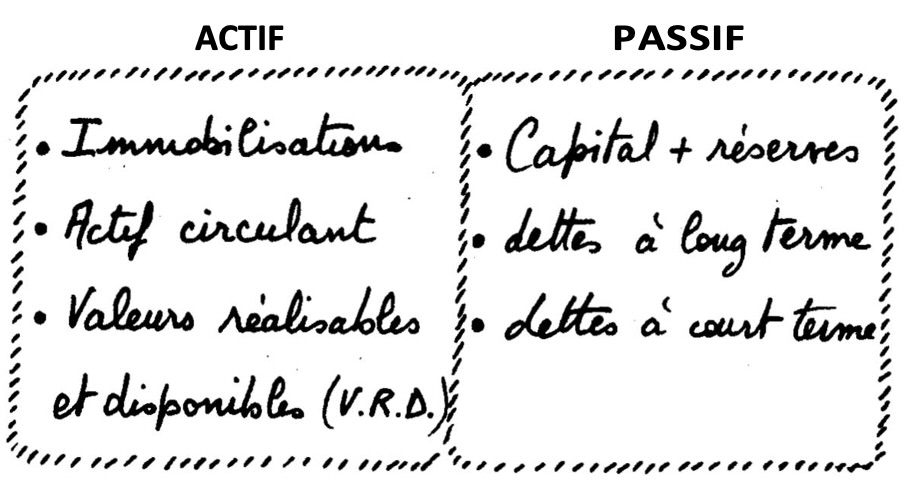

Un premier intérêt peut être éveillé par l'examen de la structure du bilan, qui traduit déjà une double « tripartition » que los comptables expriment ainsi :

Étudions plus en détail la partie gauche (actif):

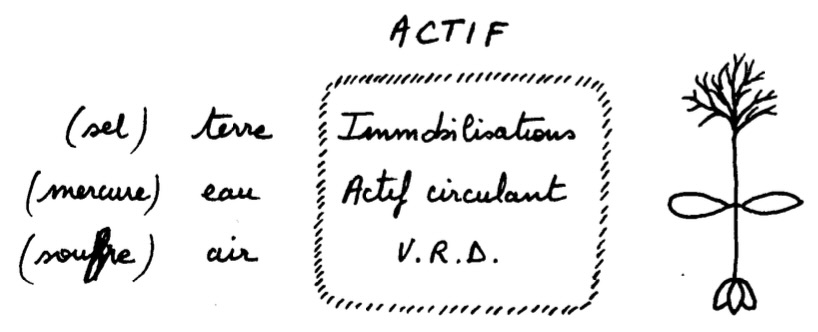

- Les immobilisations (locaux, machines) constituent l'élément le plus figé. C'est sur cette base que l'entreprise « a pris racine », en cristallisant l'argent du passif, pour partie dans ces immobilisations. La parenté avec l'élément terre est ainsi mise en évidence.

- L'actif circulant est composé essentiellement de stocks dont on peut apprécier le « niveau ». Le processus de production se déroule par ailleurs quasiment horizontalement, depuis la matière première jusqu'au produit fini (plus tard on « écoule » les stocks de produits sur le marché). Ceci peut s'apparenter davantage avec l'élément eau.

- Enfin les valeurs réalisables et disponibles sont caractérisées par une mobilité plus grande (compte en banque, comptes clients), traduisant une dynamique de relations et d'échanges, propre à l'élément air.

L'image d'une plante inversée apparaît ainsi, avec ses racines plongeant dans la terre, ses feuilles s'étirant à l'horizontale, et le processus floral tourné vers le cosmos (le fruit apparaît, lui, dans le compte d'exploitation, traduisant les gains et pertes de l'activité, et qui sont reportés d'une année sur l'autre) :

Une autre analogie pourrait être développée avec les processus sel, mercure et soufre, que Rudolf Steiner a une fois mis en rapport avec l'organisme social.

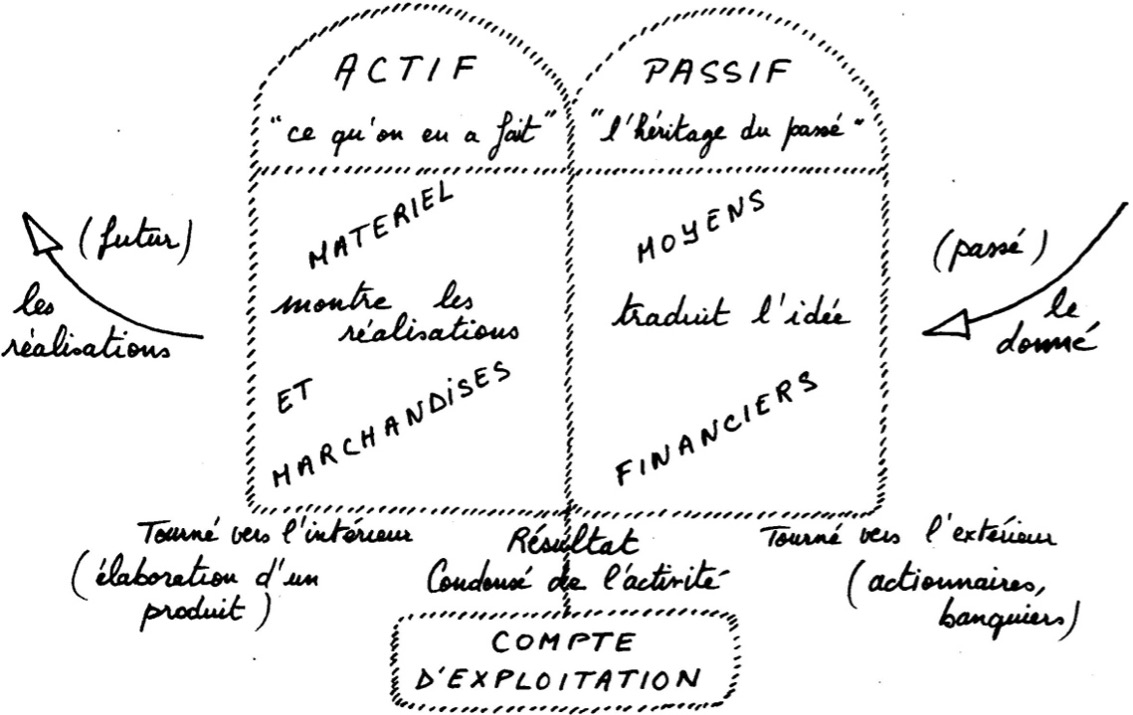

Pour caractériser maintenant la division actif/passif, on remarquera qu'un bilan commence par la partie droite (passif), lorsqu'un individu poussé par une idée, tente de réunir les moyens financiers nécessaires.

Le passif porte les traces de tout ce que l'entreprise doit aux milieux extérieurs (actionnaires, banques etc.). En contrepartie l'actif représente les réalisations effectuées à partir de cet « héritage » (les moyens de départ), pour élaborer à l'intérieur de l'entreprise un produit fini.

On peut remarquer que la chiromancie connaît cette même dialectique passif-actif, puisqu'elle reconnaît dans les lignes d'une des mains l'héritage du passé, et cherche à trouver dans l'autre les traces de ce que l'individu a fait.

Résumons ces premières indications dans un schéma (lecture de droite à gauche) :

Notons par ailleurs qu'un bon expert-comptable peut lire à travers le bilan et se former une image de l'entreprise en reconstituant même son activité. Le bilan est ainsi une porte vers l'imagination et l'inspiration.

L'extrait des conséquences financières de l'activité de l'entreprise apparaît dans ce que nous appelons compte d'exploitation - véritable inventaire des recettes et des dépenses de l'année. De cet inventaire se dégage une perte ou un bénéfice qui est reporté au bilan, en fin d'exercice. Ce résultat, - extrait condensé de toute l'action entreprise, c'est en quelque sorte le « paquet karmique », que l'on emportera d'exercice en exercice. Il alourdit la marche de l'entreprise s'il est négatif ; il peut être donné à l'extérieur (distribution de dividendes) s'il est positif et si l'on juge opportun de le distribuer. Comme pour l'homme, l'avenir d'une entreprise dépend du respect subtil de cette loi d'équilibre entre l'intérieur et l'extérieur. En effet, en cas de bénéfice, tout l'art de la gestion consiste à apprécier la part de ce qui doit âtre distribué (et sortir de l'entreprise) et ce qui doit être réinvesti, pour accroître les forces de production1.

Comme pour la destinée humaine, toute action accomplie dans l'entreprise laisse une trace, et se traduit par une double écriture comptable sur un grand livre. Comme pour répondre à une loi profonde d'équilibre, lorsqu'on augmente un poste du bilan, on en diminue un autre quelque part (ou on l'augmente « en négatif »). Toute écriture a obligatoirement une contrepartie (ceci depuis le XIVe siècle, avec l’introduction de la « comptabilité en partie double »).

Le principal livre comptable porte le nom de « Grand livre », ce qui n'est pas sans éveiller quelques échos littéraires ou religieux : on parle souvent du registre des fautes, du Grand Livre sur lequel Dieu inscrit toutes Les actions (voir Voltaire).

C'est après la mort que l'homme rencontre le grand juge qui fait le compte des bonnes et des mauvaises actions. Dans certaines conférences Rudolf Steiner évoque le personnage de Moïse en parlant du juge des morts (or les Tables de la Loi se présentent sous la forme de deux tablettes accolées, tout comme le bilan dont nous avons parlé).

Le résultat de nos actions (différence entre l'actif et le passif) détermine tout autant l'avenir de l'homme que celui de l'entreprise (le bénéfice ou la perte sont chaque année reportés au bilan, sous le vocable de « report à nouveau »). Pour l'homme il en va de même : il faut constamment « régler les comptes karmiques » ou encore « apurer son passif » qui se reporte d'une incarnation sur l'autre; et ce grand équilibre est placé sous la régence du Christ : « Le Christ deviendra maître du karma, c'est à lui qu'il incombera de décider quel est notre compte karmique, quel rapport il existe entre l'actif et le passif de notre vie » (extrait du cycle « De Jésus au Christ »).

Dans la vie économique on peut également prendre sur soi la destinée d'un autre organisme : lorsqu'une entreprise en absorbe une autre, elle doit reprendre à sa charge tout le passif. On connait donc bien cette loi du karma : rien ne peut disparaître tout seul.

L'apprentissage de la comptabilité doit laisser dans les profondeurs de l'âme l'idée d'une profonde justice, par le fait que toute action laisse une trace, et que l'actif et le passif sont toujours équilibrés par l'intermédiaire du compte de résultat.

Des lois plus subtiles existent pour les analystes financiers, concernant « les grands équilibres du bilan » (c'est le concept par exemple du fond de roulement).

En fin d'année, on effectue un exercice appelé : établissement de la balance comptable, - signe supplémentaire du caractère « michaélique » de la comptabilité et de l'importance de la notion d'équilibre. On reporte pour ce faire sur cinq colonnes toutes les écritures (libellé, crédit, débit, solde créditeur, solde débiteur), pour s'assurer que les deux soldes dégagés sont bien identiques. Si tel n'est pas le cas, cela constitue la preuve d'une erreur qu'il faut impérativement rechercher. Cette loi est implacable, car passer une nouvelle écriture pour compenser l'erreur est impossible (une nouvelle écriture se fait toujours sur deux postes, et mettrait en jeu, par exemple, simultanément un débit et un crédit). Une fois l'erreur trouvée, on repasse l'écriture comptable à l'envers. Pas plus qu'on ne peut gommer une faute dans la vie, on ne peut effacer une erreur : on la compense.

Chaque jour les banques procèdent à des opérations de compensation sur la masse des chèques reçus : elles soustraient leurs propres dettes des avoirs dont elles disposent auprès de chaque banque. Enfin pour citer encore un exemple de cette sagesse spirituelle que l'on peut déceler à travers les pratiques et le langage de la comptabilité, il faut évoquer une branche nouvelle, dénommée comptabilité analytique, qui fonctionne avec des « comptes réfléchis » (une écriture dans un compte se trouve réfléchie dans un autre) évoquant ainsi cette idée de miroirs reflétant une même image. Cette image reflétée par la comptabilité est en fait le tissu de l'activité productive. Cela illustre également la dimension « éthérique » de cette discipline : c'est en fait dans le monde éthérique qu'on fait « l'expérience des miroirs » où ce qui était un sur la terre devient multiple, et où le Moi doit acquérir la force de s'orienter parmi ces images reflétées de tous côtés.

Évoquons enfin un dernier exercice auquel se livrent les comptables : les prévisions. Là encore la comparaison du bilan prévisionnel et des réalisations traduit l'aptitude de la pensée à pénétrer la vie économique avec réalisme.

L'histoire de la comptabilité fait apparaître les mêmes dangers qui précisément menacent l'homme. L'introduction de la comptabilité en partie double (XIVe siècle) répond, comme nous l'avons vu, à un impératif d'équilibre tout à fait sain. Plus tard, du fait d'une complexification croissante, il devient nécessaire de fragmenter la comptabilité en un ensemble de sous-systèmes enregistrant exclusivement une catégorie d'opérations (écritures de banques, comptes-clients etc.) : c'est l'apparition des « journaux divisionnaires », regroupés ensuite dans un seul document. L'ensemble, apparu en 1825, porte le nom de « système centralisateur ». Le pas vers l'informatisation est franchi moins de 150 ars plus tard, et la menace qui pèse sur l'ensemble est bien connue : perdre la vision du tout.

Seul le Christ ouvre la voie de la guérison. N'est-il pas d'ailleurs le seul être qui échappe à cette « loi de la partie double » ? En effet, un acte d'amour n'engendre aucune contrepartie. Mais il contribue au maintien d’un grand équilibre dans l'univers.

Note de la rédaction

1 - Notons qu'en effet, la pratique actuelle consiste le plus souvent à distribuer des dividendes aux actionnaires en cas de bénéfices de l'entreprise. Il existe toutefois aussi des entreprises sans actionnaires qui engendrent des bénéfices (par exemple des associations sans but lucratifs) lesquels peuvent être donnés à d'autres organisations et non pas aux actionnaires (puisqui'il n'y a pas d'actionnaires au sein de telles associations). De manière plus profonde se pose la question de l'appartenance des bénéfices d'une entreprise. À qui appartiennent-ils dans le fond ? Cette question est abordée sous un angle novateur, dans deux vidéos, dans les septième et huitième "Rencontres civiliennes" : www.civiliens.info/07 et www.civiliens.info/08

|

Les articles publiés sur le site www.soi-esprit.info ou a fortirori les billets publiés sur leurs blogs personnels, n’engagent que la responsabilité de leurs auteurs. |

Courriers des lecteurs

Courriers des lecteurs